6 दिन पहलेलेखक: गौरव तिवारी

- कॉपी लिंक

दुनिया के ज्यादातर लोगों की सैलरी एकाउंट में आने के 10 दिन के भीतर ही खर्च हो जाती है। घर का किराया, EMI, बच्चों की फीस, राशन, बिजली-पानी और ट्रांसपोर्ट का खर्च। हर महीने एक ही सवाल होता है कि सेविंग कैसे करूं? कई लोग इसे अपनी कम इनकम की मजबूरी मान लेते हैं, जबकि असल समस्या कम इनकम नहीं, प्लानिंग की कमी है।

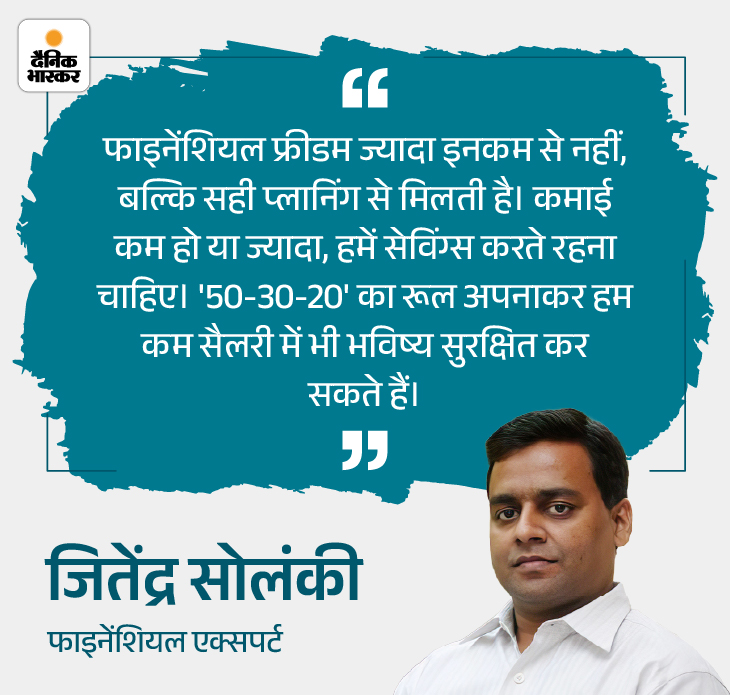

फाइनेंशियल एक्सपर्ट मानते हैं कि कमाई चाहे कम हो या ज्यादा, अगर खर्च का ढांचा तय नहीं किया गया है, तो कभी भी सेविंग नहीं कर पाएंगे। इसके लिए फाइनेंशियल एक्सपर्ट जितेंद्र सोलंकी 50-30-20 का रूल बताते हैं। यह कोई सख्त नियम नहीं है। यह एक ऐसा तरीका है, जिससे आप अपने पैसों को पहले से ही सही दिशा दे सकते हैं।

इसलिए आज ‘आपका पैसा’ कॉलम में जानेंगे कि क्या कम सैलरी में सेविंग्स की जा सकती है। साथ ही जानेंगे कि-

- 50-30-20 रूल क्या है?

- कब, कैसे और कहां निवेश करना सही है?

सवाल- सेविंग का 50-30-20 रूल क्या है?

जवाब- 50-30-20 रूल का मतलब है कि अपनी इनकम को 3 हिस्सों में बांट लीजिए।

50%- नीड्स यानी जरूरतें- ऐसे खर्च, जिन्हें टाला नहीं जा सकता है।

- घर का किराया या होम लोन

- बच्चों की स्कूल फीस

- राशन, दूध, सब्जी

- बिजली, पानी, गैस

- ऑफिस आने-जाने का खर्च

- जरूरी इंश्योरेंस और EMI

30%- वांट्स यानी चाहतें- ऐसे खर्च, जो जिंदगी को आसान या मजेदार बनाते हैं, लेकिन जरूरी नहीं होते हैं।

- रेस्तरां में खाना

- ऑनलाइन शॉपिंग

- OTT सब्सक्रिप्शन

- घूमना-फिरना

- महंगे गैजेट्स

20%- सेविंग और निवेश- यह हिस्सा आपके भविष्य को सुरक्षित करने के लिए होता है।

- SIP

- RD

- PPF

- इमरजेंसी फंड

इस रूल का मकसद यह नहीं है कि हर हाल में यही प्रतिशत फॉलो करना है। यहां मकसद यह समझाना है कि सैलरी आने के पहले से ही यह तय होना चाहिए कि कितने पैसे कहां खर्च करने हैं। अगर आप ज्यादा पैसे बचा सकते हैं तो ज्यादा पैसे इन्वेस्ट करिए, लेकिन कम-से-कम इनकम का 20% हिस्सा इन्वेस्ट जरूर करें।

सवाल- कम सैलरी में सेविंग कैसे करें?

जवाब- ये सबसे बड़ा भ्रम है कि कम सैलरी में सेविंग संभव नहीं है। लोग सेविंग्स के लिए सैलरी बढ़ने का इंतजार करते रहते हैं और उसके साथ उनके खर्च भी बढ़ते रहते हैं। इसलिए सेविंग लायक सैलरी वाला दिन कभी आता ही नहीं है।

सेविंग की शुरुआत हमेशा छोटी रकम से होती है। अगर आपकी इनकम सीमित है तो-

- 500 रुपए महीने से शुरुआत करें।

- फिर 1000 रुपए हर महीने अलग रखें।

- ऐसे करके सेविंग की रकम बढ़ाते जाएं।

जरूरी नहीं है कि पहली ही सैलरी से 20% बचा लें। पहला लक्ष्य सिर्फ ये रखें कि हर महीने कुछ-न-कुछ बचाना है। समय के साथ इनकम बढ़ती है, लेकिन अगर सही प्लानिंग आदत में नहीं है, तो खर्च भी उसी रफ्तार से बढ़ते जाते हैं।

सवाल- क्या 50-30-20 रूल हर इनकम ग्रुप पर लागू होता है?

जवाब- यह रूल सभी के लिए है, लेकिन फ्लेक्सिबल है।

अगर इनकम कम है तो-

- जरूरतों का हिस्सा 60-70% तक हो सकता है, ऐसे में सेविंग 20 की जगह 5-10% से शुरू करें।

- अगर फैमिली है और जिम्मेदारियां ज्यादा हैं तो वांट्स का बजट सीमित रखें। पहले जरूरत और सेविंग को प्राथमिकता दें।

अगर इनकम अच्छी है तो-

- चाहतों का बजट बढ़ाने की बजाय सेविंग और निवेश बढ़ाएं।

- याद रखें कि प्लानिंग में सहूलियत के हिसाब से परसेंटेज बदल सकते हैं, लेकिन सेविंग की आदत नहीं बदलनी चाहिए।

सवाल- रेंट, EMI और जरूरतें पूरी करने के बाद कुछ बचता ही नहीं, ऐसे में क्या करें?

जवाब- यह कंडीशन फैमिली बजट में बहुत कॉमन है। इसका मतलब यह नहीं कि सेविंग संभव नहीं है। इसका मतलब है कि खर्च बिना प्लानिंग के हो रहे हैं।

सबसे पहले ये करें-

- एक महीने के सभी खर्च लिखें।

- देखें कौन-से खर्च फिक्स हैं, उन्हें नहीं रोक सकते हैं।

- कौन-से खर्च रोके जा सकते हैं।

- अपने शौक पर किए गए खर्च सबसे आसानी से रोके जा सकते हैं।

अक्सर छोटे खर्च जैसे बार-बार बाहर जाकर रेस्तरां में खाना, गैरजरूरी ऐप्स के सब्सक्रिप्शन, बिना प्लान की शॉपिंग मिलकर सेविंग को खा जाते हैं।

सवाल- क्या 50-30-20 रूल को पूरी तरह फॉलो करना जरूरी है?

जवाब- यह रूल सिर्फ एक गाइडलाइन है। अगर आपके घर में बच्चों की फीस ज्यादा है, कोई मेडिकल खर्च चल रहा है या नया लोन लिया है तो कुछ समय के लिए सेविंग कम हो सकती है।

लेकिन जैसे ही खर्च कम हो तो उस रकम को सेविंग में डालना जरूरी है। यही फाइनेंशियल डिसिप्लिन कहलाता है।

सवाल- अगर क्रेडिट कार्ड बिल ड्यू हैं और लोन की EMI चल रही है तो सेविंग कैसे करें?

जवाब- अगर क्रेडिट कार्ड बिल ड्यू हैं और लोन की EMI चल रही है, तब भी सेविंग की जा सकती है। सबसे पहले क्रेडिट कार्ड का बकाया चुकाने पर ध्यान दें, क्योंकि उस पर ब्याज ज्यादा होता है। EMI को हर महीने का जरूरी खर्च मानें और समय पर भरें।

सेविंग की शुरुआत छोटी रकम से करें, जैसे 5-10% या 1000-2000 रुपए। शौक वाले खर्च कम करें और क्रेडिट कार्ड से नई खरीदारी न करें। कोई अतिरिक्त इनकम हो तो उसे पहले कर्ज चुकाने में लगाएं। कर्ज कंट्रोल में आते ही सेविंग धीरे-धीरे बढ़ाई जा सकती है।

सवाल- 20% सेविंग में कौन-कौन से इन्वेस्टमेंट ऑप्शन सबसे सही माने जाते हैं?

जवाब- 20% सेविंग को समझदारी से तीन हिस्सों में बांटा जा सकता है-

इमरजेंसी फंड

- 3 से 6 महीने के खर्च या सैलरी के बराबर रकम सेव करें।

- यह पैसा सेविंग अकाउंट या लिक्विड फंड में रखें, ताकि जरूरत पर तुरंत मिल सके।

शॉर्ट टर्म गोल्स

- मोबाइल, बाइक, ट्रैवल या छोटे लक्ष्यों के लिए RD या फिक्स डिपॉजिट (FD) सही रहता है।

- इनमें जोखिम कम होता है।

लॉन्ग टर्म इन्वेस्टमेंट

- भविष्य के लिए SIP, म्यूचुअल फंड, PPF और NPS बेहतर विकल्प माने जाते हैं।

- इनसे लंबी अवधि में अच्छा रिटर्न और टैक्स बचत दोनों लाभ मिल जाते हैं।

सवाल- क्या नौकरी की शुरुआत से ही बजट प्लानिंग शुरू कर देनी चाहिए?

जवाब- हां, नौकरी की शुरुआत से ही बजट प्लानिंग करना बहुत जरूरी है। जितनी जल्दी आप पैसों को सही तरीके से संभालना सीखते हैं, उतनी जल्दी फाइनेंशियल स्टेबिलिटी आती है। पहली सैलरी से ही खर्चों का हिसाब रखें और सेविंग की आदत डालें। इससे आगे चलकर लोन और क्रेडिट कार्ड पर जरूरत से ज्यादा निर्भरता नहीं बनती।

सवाल- क्या यह रूल कपल्स और फैमिली बजट पर भी लागू होता है?

जवाब- हां, यह रूल कपल्स और फैमिली दोनों पर लागू होता है।

- दोनों की इनकम और खर्चों को साथ में रखकर बजट बनाएं।

- मिलकर सेविंग और इन्वेस्टमेंट प्लान करें।

- फैमिली बजट में बच्चों की पढ़ाई, इलाज और इंश्योरेंस जैसे खर्च जरूर जोड़ें।

- इससे पैसों को लेकर तनाव और झगड़े कम होते हैं।

………………

ये खबर भी पढ़िए

आपका पैसा- घर में रखा सोना बेचना चाहते हैं: इन 3 फैक्टर से तय होती कीमत, बेचने से पहले करें ये 6 काम, ध्यान रखें ये बातें

अभी भारत में सोने के दाम रिकॉर्ड हाई लेवल पर हैं। इसे कई लोग इसे बड़े मौके की तरह देख रहे हैं कि अभी घर में रखी ज्वेलरी या गोल्ड बेचकर अच्छा मुनाफा कमा सकते हैं। गोल्ड की बढ़ी कीमतों का फायदा उठाकर इन पैसों को ज्यादा प्रैक्टिकली इन्वेस्ट किया जा सकता है। आगे पढ़िए…

Leave a Reply