- Hindi News

- Lifestyle

- Auto Sweep FD Benefits; High Interest Rate Savings Account Minimum Balance | Flexi FD

56 मिनट पहलेलेखक: गौरव तिवारी

- कॉपी लिंक

सेविंग अकाउंट को अक्सर रोज के लेनदेन के लिए इस्तेमाल किया जाता है। इसमें लोग बहुत पैसे नहीं रखते हैं, क्योंकि आमतौर पर सेविंग अकाउंट में ब्याज बहुत कम मिलता है।

बेहतर रिटर्न के लिए लोग फिक्स डिपॉजिट (FD) का रुख करते हैं। FD में समस्या ये है कि पैसा लॉक हो जाता है। इसका मतलब है कि FD के लॉक-इन पीरियड के दौरान पैसे नहीं निकाल सकते हैं। ऐसा करने पर बैंक पेनल्टी लगाता है।

इस समस्या को दूर करने के लिए कई बैंक ऐसे सेविंग अकाउंट की सुविधा दे रहे हैं, जिनमें पैसा जमा करके FD के बराबर ब्याज कमाया जा सकता है। इसमें न तो पैसा फिक्स करने की जरूरत है और न ही जरूरत पर पैसे निकालने में कोई पेनल्टी लगती है। यह विकल्प खासतौर पर उन लोगों के लिए फायदेमंद है, जो सेविंग अकाउंट में कुछ समय के लिए अच्छी-खासी रकम रखते हैं।

इसलिए आज ‘आपका पैसा’ कॉलम में जानेंगे कि सेविंग अकाउंट पर FD जैसा ब्याज कैसे मिलेगा।

- इसके लिए खाते में कितना बैलेंस रखना जरूरी है?

- इस सुविधा में किन बातों का ध्यान रखना जरूरी है?

- क्या ऑनलाइन भी इसका फायदा उठाया जा सकता है?

एक्सपर्ट: राजशेखर, फाइनेंशियल एक्सपर्ट

सवाल- ये कैसे सेविंग अकाउंट हैं, जिनमें FD के बराबर ब्याज मिलता है?

जवाब- सेविंग अकाउंट पर आमतौर पर 2.5% से 3.5% तक सालाना ब्याज मिलता है। जबकि FD पर ये दर 6% से 7.5% तक होती है।

लेकिन अब कई बैंक ऐसे ‘हाई इंटरेस्ट सेविंग अकाउंट’ या ‘ऑटो स्वीप’ अकाउंट की सुविधा दे रहे हैं, जिनमें तय लिमिट से ज्यादा पैसा FD की तरह ट्रांसफर हो जाता है और उस पर FD की दर से ब्याज मिलता है। इन्हें ऑटो स्वीप अकाउंट या फ्लेक्सी फिक्स डिपॉजिट कहा जाता है।

सवाल- ऑटो स्वीप अकाउंट या फ्लेक्सी फिक्स डिपॉजिट क्या है?

जवाब- इस सुविधा में आपका सेविंग अकाउंट एक तय सीमा तक सामान्य सेविंग अकाउंट की तरह ही काम करता है। इस लिमिट से ज्यादा पैसा आते ही अतिरिक्त रकम अपने आप एक लिंक्ड FD में बदल जाती है, जिस पर FD जितना ब्याज मिलता है।

मान लीजिए, आपके खाते की तय सीमा 25,000 रुपए है। अगर खाते में 40,000 रुपए आ जाते हैं तो 15,000 रुपए अपने-आप FD में चले जाएंगे। जब आपको पैसों की जरूरत पड़ेगी और सेविंग बैलेंस कम होगा तो यह FD अपने-आप टूटकर रकम फिर से सेविंग अकाउंट में आ जाएगी। इससे आपको बेहतर ब्याज भी मिलता है और जरूरत पड़ने पर आप पैसा तुरंत निकाल भी सकते हैं। यहां एफडी तोड़ने का झंझट नहीं होता।

सवाल- ऑटो स्वीप सुविधा के क्या फायदे हैं?

जवाब- ऑटो स्वीप सुविधा उन लोगों के लिए फायदेमंद है, जिनके सेविंग अकाउंट में बड़ा अमाउंट जमा रहता है। लेकिन साथ ही वो अपना पैसा लंबी अवधि के लिए ब्लॉक भी नहीं करना चाहते। उन्हें कभी भी अकाउंट से पैसे निकालने की जरूरत पड़ सकती है। वे चाहते हैं कि अच्छा ब्याज मिले और FD में पैसा लॉक भी न हो।

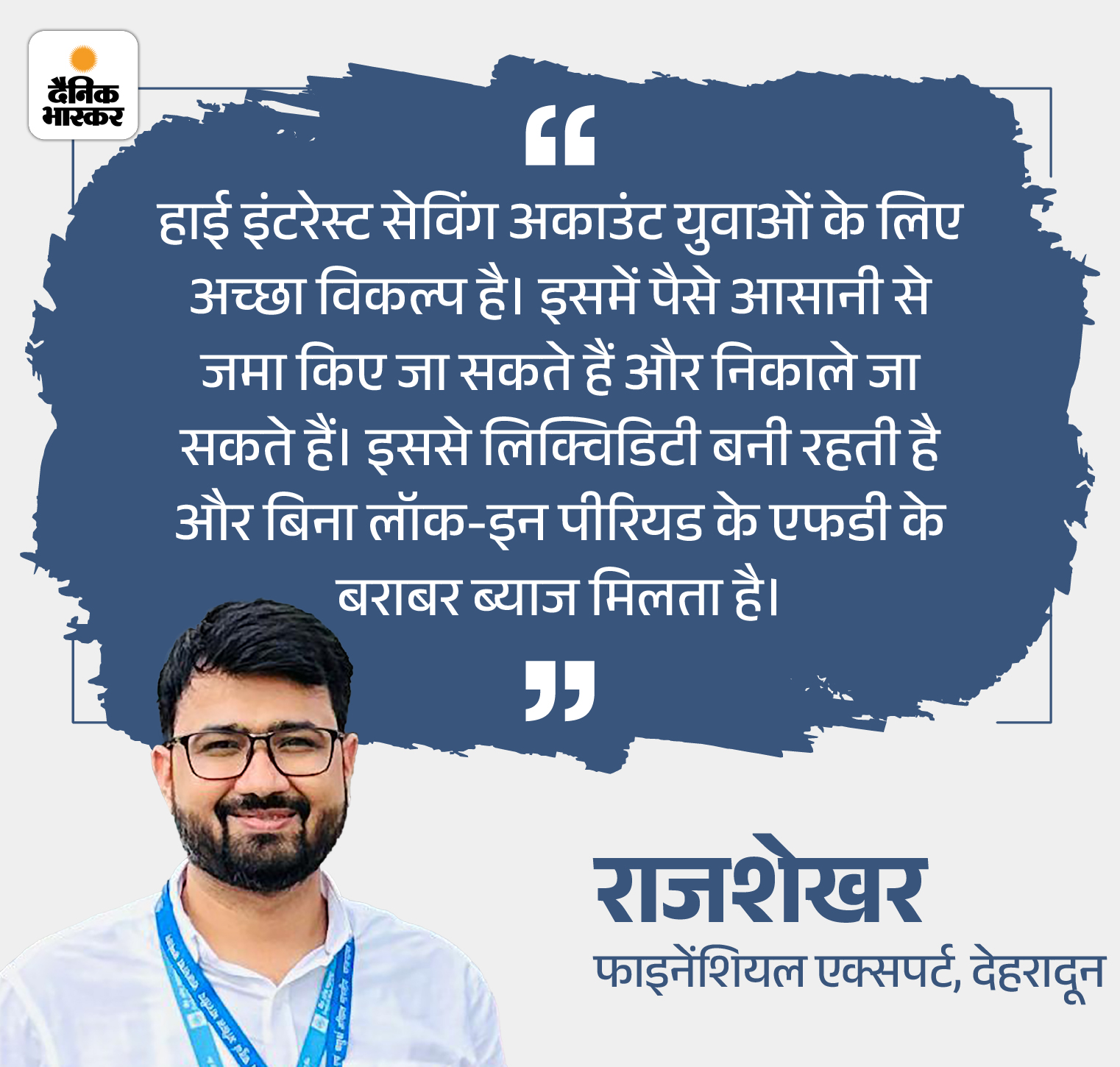

इस तरह के अकाउंट में तय सीमा से ज्यादा रकम अपने-आप FD में चली जाती है, जिससे अच्छा रिटर्न मिलता है। जरूरत पड़ने पर FD टूट जाती है और पैसा फिर से सेविंग अकाउंट में आ जाता है। इससे लिक्विडिटी बनी रहती है, पैसा सुरक्षित रहता है और बिना किसी मेहनत के बेहतर ब्याज मिलता है।

सवाल- हाई इंटरेस्ट सेविंग अकाउंट में बेहतर ब्याज के लिए क्या करना चाहिए?

जवाब- आमतौर पर बैंक ऐसे ग्राहकों को ज्यादा ब्याज देते हैं, जो खाते में नियमित रूप से अच्छी रकम रखते हैं। इसके अलावा कुछ फिनटेक एप्स अपने बैंकिंग पार्टनर्स के साथ मिलकर 6.75% तक ब्याज की सुविधा देते हैं।

हाई इंटरेस्ट सेविंग अकाउंट में बेहतर ब्याज के लिए ज्यादा-से-ज्यादा बैलेंस बनाए रखना चाहिए। इससे बिना अलग निवेश किए बेहतर रिटर्न मिलता है।

सवाल- क्या सभी सेविंग अकाउंट्स पर लागू हो सकता है?

जवाब- नहीं, यह सुविधा हर सेविंग अकाउंट पर अपने-आप लागू नहीं होती है। आमतौर पर यह ऑप्शन हाई नेटवर्थ इंडिविजुअल (HNI), प्रीमियम या डिजिटल सेविंग अकाउंट्स में दिया जाता है। हालांकि अब कई बैंक सामान्य सेविंग अकाउंट होल्डर्स को भी ऑटो स्वीप जैसी सुविधाएं देने लगे हैं।

इसके लिए अलग से रिक्वेस्ट करनी पड़ सकती है या कुछ शर्तें पूरी करनी होती हैं। बेहतर होगा कि आप अपने बैंक से संपर्क कर यह जान लें कि आपके सेविंग अकाउंट में यह सुविधा उपलब्ध है या नहीं और इसे कैसे एक्टिवेट किया जा सकता है।

सवाल- ऑटो स्वीप FD के लिए क्या प्रक्रिया है?

जवाब- ऑटो स्वीप FD की सुविधा लेने के लिए सबसे पहले आपको अपने बैंक से इसे एक्टिवेट कराना होता है। इसके लिए आप ऑनलाइन बैंकिंग, मोबाइल एप या बैंक ब्रांच की मदद ले सकते हैं।

एक्टिवेशन के समय आपको एक तय लिमिट चुननी होती है, जैसे 25,000 या 50,000 रुपए। इस लिमिट से ज्यादा जो भी पैसा खाते में आएगा, वह अपने-आप FD में बदल जाएगा। जरूरत पड़ने पर यह FD टूटकर रकम फिर सेविंग अकाउंट में आ जाती है। इससे पैसा सुरक्षित रहता है और बेहतर ब्याज भी मिलता है।

सवाल- क्या ऑनलाइन भी इसका फायदा उठाया जा सकता है?

जवाब- हां, ऑटो स्वीप FD की सुविधा का फायदा ऑनलाइन भी उठाया जा सकता है। आज ज्यादातर बैंक और डिजिटल बैंकिंग एप्स इसे नेट बैंकिंग या मोबाइल एप के जरिए एक्टिवेट करने का विकल्प देते हैं।

कुछ बैंक अकाउंट खोलते समय ही यह सुविधा ऑफर करते हैं, जबकि कई बैंक बाद में इसे ऑन करने की सुविधा देते हैं। इसके लिए ब्रांच जाने की जरूरत नहीं होती और कुछ ही क्लिक में यह सुविधा चालू की जा सकती है।

सवाल- इसके नुकसान क्या हैं?

जवाब- ऑटो स्वीप FD के ज्यादा नुकसान नहीं होते, लेकिन इन्हें समझना जरूरी है। कुछ मामलों में ब्याज टैक्सेबल होता है या पेनल्टी लग सकती है। आइए ग्राफिक से आसान भाषा में समझते हैं।

आइए ग्राफिक्स में दिए पॉइंट्स विस्तार से समझते हैं-

टैक्स छूट नहीं मिलती

ऑटो स्वीप FD से मिलने वाला ब्याज पूरी तरह टैक्स के दायरे में आता है। इस पर आपकी इनकम टैक्स स्लैब के अनुसार टैक्स देना होता है। इसमें सेक्शन 80C जैसी कोई टैक्स छूट नहीं मिलती, जो टैक्स सेविंग FD में मिलती है। इसलिए टैक्स बचाने के मकसद से निवेश करने वालों के लिए यह विकल्प ज्यादा आकर्षक नहीं है।

ब्याज दर सामान्य FD से कम हो सकती है

कुछ बैंक ऑटो स्वीप FD पर रेगुलर FD के मुकाबले थोड़ी कम ब्याज दर देते हैं। वजह यह है कि इसमें जरूरत पड़ने पर FD जल्दी टूट सकती है। ऐसे में लंबे समय के निवेशकों को अपेक्षाकृत कम रिटर्न मिल पाता है।

जल्दी ब्रेक होने पर ब्याज में कटौती

जब सेविंग अकाउंट का बैलेंस तय सीमा से नीचे जाता है, तो बैंक FD तोड़ देता है। यह अक्सर कम अवधि में होता है, जिस पर ब्याज दर कम मिलती है या बैंक 0.5% से 1% तक पेनल्टी काट सकता है। इससे कुल ब्याज घट जाता है।

न्यूनतम बैलेंस बनाए रखना जरूरी

ऑटो स्वीप सुविधा वाले अकाउंट में तय न्यूनतम बैलेंस रखना जरूरी होता है। अगर बैलेंस इससे कम हो जाए, तो बैंक पेनल्टी लगा सकता है या यह सुविधा बंद भी कर सकता है।

हर बैंक के नियम अलग होते हैं

FD की अवधि, ब्याज दर, स्वीप-इन लिमिट और FD तोड़ने की शर्तें हर बैंक में अलग-अलग होती हैं। सही जानकारी लिए बिना यह सुविधा लेने पर नुकसान हो सकता है। जैसे, किसी बैंक में 25,000 पर स्वीप शुरू होता है, तो किसी में 1 लाख पर।

कम अवधि की FD में ब्याज कम होता है

स्वीप-इन अकाउंट में बनने वाली FD आमतौर पर 180 दिन या उससे कम अवधि की होती है। इस पर मिलने वाला ब्याज लंबी अवधि वाली FD के मुकाबले कम होता है, जो ज्यादा रिटर्न चाहने वालों को निराश कर सकता है।

…………………………….

आपका पैसा से जुड़ी ये खबर भी पढ़िए

आपका पैसा- CIBIL स्कोर खराब, नहीं मिल रहा क्रेडिट कार्ड: FD बेस्ड क्रेडिट कार्ड है अच्छा विकल्प, एक साल में सुधरेगा स्कोर

अगर किसी का CIBIL स्कोर खराब है या अब तक कोई क्रेडिट हिस्ट्री नहीं बनी है, तो उसके लिए क्रेडिट कार्ड लेना मुश्किल है। ऐसे लोगों के लिए बैंक अलग से एक सुविधा देती है, जिसे FD बेस्ड क्रेडिट कार्ड कहते हैं। पूरी खबर पढ़िए…

Leave a Reply